제이앤티씨 주가 전망, 유리기판 관련주, 4분기 이후 동향 분석, 차트 분석에 대해서 알아보겠습니다. 제이앤티씨는 최근 몇 년간 주목할 만한 성장을 이뤄낸 기업으로 강화유리와 휴대폰 커넥터 시장에서 두각을 나타내고 있습니다.

특히, 2024년 들어 반도체 유리기판 사업에 본격적으로 진출하면서 새로운 성장 동력을 확보하고 있습니다. 이러한 변화는 제이앤티씨의 주가에도 긍정적인 영향을 미치고 있으며, 투자자들의 관심을 끌고 있습니다.

제이앤티씨 기업 소개

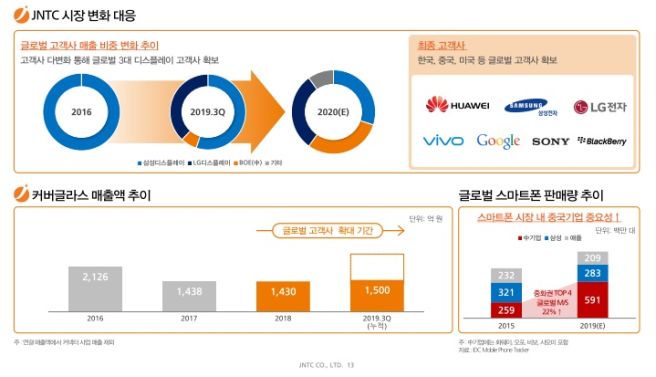

제이앤티씨(JNTC)는 1996년에 설립된 한국의 휴대폰 부품 생산업체로, 2020년 코스닥에 상장되었습니다. 주요 사업 부문은 강화유리와 휴대폰 커넥터입니다. 강화유리는 OLED를 보호하는 커버로 사용되며, 다양한 IT 디바이스에서 고품질 디스플레이를 보호하는 역할을 합니다.

커넥터 부문에서는 모바일 C-type 인터페이스, SIM 카드 슬롯 등을 생산하고 있습니다. 최근 제이앤티씨는 유리기판 사업에 진출하며 성장 가능성을 높이고 있습니다. 유리기판은 반도체 산업에서 중요한 부품으로, 2027년 양산을 목표로 하고 있습니다. 이러한 신사업은 제이앤티씨의 주요 성장 동력으로 작용할 것으로 기대됩니다

제이앤티씨 2024년 4분기 이후 사업 전망

1. 4분기 실적 성장세 전환

제이앤티씨는 2024년 4분기부터 본격적인 매출 성장세 전환이 예상됩니다. 유진투자증권에 따르면, 주요 고객의 스마트폰 판매 부진으로 인해 3분기 실적은 부진할 것으로 보이지만, 4분기부터는 중국 주요 고객의 신제품 출시와 함께 실적이 개선될 것으로 전망됩니다.

특히, 중국 주요 고객사의 신제품 출시가 10월에 예정되어 있어 3분기 말부터 실적 성장에 기여할 것으로 보입니다. 이는 제이앤티씨의 매출과 영업이익에 긍정적인 영향을 미칠 것으로 예상됩니다.

2.유리기판 사업 본격 진행

제이앤티씨는 2024년 하반기부터 유리기판 사업을 본격적으로 진행할 예정입니다. 주요 예상 고객들과의 협의를 통해 유리기판 사업에 진출할 계획이며, 이는 향후 매출 성장에 큰 기여를 할 것으로 기대됩니다.

유리기판은 기존 플라스틱 기반 기판의 한계를 극복하고, 더 많은 반도체 칩을 탑재할 수 있는 장점을 가지고 있어, 향후 성장 가능성이 큽니다. 특히, AI 반도체 패키징 분야에서 유리기판의 수요가 증가하고 있어, 제이앤티씨의 유리기판 사업은 큰 성과를 거둘 것으로 예상됩니다.

유리기판은 기존의 플라스틱 기판보다 열 전도율이 높아 반도체 칩의 성능을 향상시키는 데 기여할 수 있습니다. 또한, 유리기판은 경량화와 고강도 특성을 가지고 있어, 다양한 전자기기에서 활용될 수 있습니다.

3. 강화유리 및 커넥터 사업

제이앤티씨는 기존의 강화유리 및 커넥터 사업에서도 안정적인 실적을 유지하고 있습니다. 강화유리는 OLED를 보호하는 커버로 사용되며, 다양한 IT 디바이스에서 고품질 디스플레이를 보호하는 역할을 합니다.

커넥터 부문에서는 모바일 C-type 인터페이스, SIM 카드 슬롯 등을 생산하고 있으며, 이는 모바일 기기 시장의 성장과 함께 지속적인 수요가 예상됩니다.

특히, 5G 스마트폰의 보급이 확대됨에 따라 커넥터 수요도 증가할 것으로 보입니다. 제이앤티씨는 이러한 시장 변화에 대응하기 위해 기술 개발과 생산 능력 확충에 주력하고 있습니다.

2024년 실적 전망

여러 증권사의 전망을 종합해보면, 제이앤티씨의 2024년 실적은 다음과 같이 예상됩니다

매출액: 5,410억원 ~ 5,510억원 (전년 대비 약 70% 증가)

영업이익: 1,022억원 ~ 1,301억원 (전년 대비 255% ~ 356% 증가)

- 중국향 스마트폰 강화유리 수요 증가

- 3D 커버글라스 부문의 높은 성장세 (전년 대비 300% 이상 증가 예상)

- 커넥터, 스마트워치 등 다양한 제품군의 공급 확대

- 하반기 유리기판 사업의 본격화

2024년 주요 재무비율 전망은 다음과 같습니다

- EPS(주당순이익): 1,952원 예상

- PER(주가수익비율): 11.8배 예상

- ROE(자기자본이익률): 7.9% 예상

- EV/EBITDA: 20.8배 예상 중국향 스마트폰 강화유리 수요 증가

주가 분석

1. 차트 분석

2024년 10월 16일 오늘 제이앤티씨의 주가는 25,800원(+4.03%)에 마감했습니다. 2024년 9월 11일 이후 단기간 상승 추세를 이어 왔습니다. 개인적으로 딘기간 상승에 대한 차익 실현 욕구가 있을 것으로 예상되어 이제 하락 조정을 대비해야 할 자리라 생각됩니다. 큰 폭의 하락보다는 15% ~ 20% 하락 조정을 예상해 봅니다. 조정을 거친 후 위에서 언급한 4분기 전망에 의해서 상승이 가능성이 높게 보입니다.

2. 주가 전망

장기적으로 주가는 상승 가능성이 높아 보입니다. 유리기판 사업의 본격화와 중국 주요 고객사의 신제품 출시로 인한 매출 성장세가 지속될 것으로 예상되기 때문입니다.

특히, 유리기판 사업은 반도체 패키징 분야에서 중요한 역할을 할 것으로 기대되며, 이는 제이앤티씨의 장기적인 성장 동력으로 작용할 것입니다. 또한, 강화유리 및 커넥터 사업에서도 안정적인 실적을 유지하고 있어, 중장기적으로 긍정적인 주가 흐름이 예상됩니다.

장기적으로 매수를 고려할 경우, 매수 범위는 15% ~ 20% 하락한 자리 인근에서 매수 전략이 좋아 보입니다.

장기적인 관점에서 유리기판 사업의 성과와 주요 고객사의 신제품 출시 일정 등을 주의 깊게 모니터링하며 투자 결정을 내리는 것이 중요합니다.

4분기부터 본격적인 매출 성장세 전환이 예상되며, 주가 상승의 주요 요인으로 작용할 것입니다. 또한, 2024년 하반기는유리기판 사업의 성과가 가시화되면서 주가 상승에 긍정적인 영향을 미칠 것으로 보입니다.

'주식라이프' 카테고리의 다른 글

| 동국산업 주가 전망, 4분기 후 사업 분석, 주가 흐름 분석 (0) | 2024.10.17 |

|---|---|

| 에이디테크놀로지 주가 전망,실적 예상,4분기 이후 분석, 차트 분석 (0) | 2024.10.17 |

| 아이씨티케이 주가 전망,3분기 실적 전망,4분기 이후 분석, 차트 (0) | 2024.10.15 |

| SK 이터닉스 주가 전망, ESS 관련주,SK이터닉스 주가 4분기 후 분석,차트 (0) | 2024.10.15 |

| 실리콘투 주가 전망,3분기 실적 예상,4분기 이후 분석,차트 분석 (0) | 2024.10.15 |